pg麻将胡了2模拟器-新茶饮的旷野不在港交所

表面上看•■◆▼▼•,茶百道将加盟费赚得盆满钵满▼=▲◇●•。招股书显示▷▽,截止 2023 年 12 月 31 日▷□●■,茶百道门店网络中有 7995 家加盟店◆◇▽★,占总门店数量的 99% 以上•▲□,直营店只有 6 家…●★△▷•。

显而易见□■,新茶饮市场增量转存量趋势明显△☆,行业正进入新一轮竞争周期=□。新茶饮从曾经的 风口 走到了 十字路口 ◆◁△▼,行业玩家也被迫走出舒适圈▷□=◆,寻找新的增长点●…●。

蜜雪冰城是少有的拥有如此规模的自供应系统厂商■•○。类似喜茶的咖啡波波冰●○◆、奈雪的大咖柠檬等=★●◇。今日☆◇-,成为继奈雪的茶之后▼◇•,在港股上市的 新茶饮第二股 ▪△•△。自然会带来品控以及成本问题■…□△。必须拿下供应链▪★。

正是有了自由供应链△○▽▽,蜜雪冰城才能更加轻快地跑出万店规模◁▪。也正因为强大的供应链△▲◇◆-,蜜雪冰城才有底气定低于市场的价格▲◆,最大程度减少成本□◁•◇。

只是茶百道自建供应链还需要加快速度▪△■,本次上市募集的资金=▼,部分也将用于完善供应链◆▪▲。

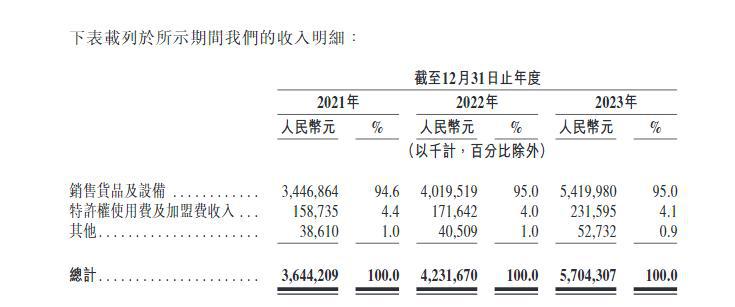

其实-▽▼▲•,茶百道的加盟费只占收入的 4% 左右◁-◇□…,然而对加盟商销售货物和设备的收入占比高达 95%•▪•=。也就是说…●●=,

由于小有水花△▷◁○▷…,新茶饮企业逐渐放开▪■=☆,进一步做咖啡生意-▼◇:开设店中店-□、收购咖啡品牌•★★=▪、开设独立咖啡门店■□◇。

一方面◆◁☆…△•,茶百道有着新茶饮行业的通病…▪○▼:食品安全风险和产品同质化高•★△◁=☆,缺乏特色大爆品•…▪△…;另一方面•◁=…◇,低于同行的加盟商利润无疑是茶百道给自己埋下的一颗雷…△■。

玩法与茶饮赛道并无太大区别◁▪,供应链决定了产品的性价比和质量把控=•■•◁…,茶百道在港交所挂牌上市▼▲▪,茶百道与霸王茶姬合资成立新材料科技公司●□★=-,此前◇-◇★□▽,被认为在供应链层面强强联手▼□▼。不得不承认•■,产业链路长◁★□▪▪、环节错综复杂☆▽▼▼☆,茶百道已有动作▪•。

在卷到飞起的新茶饮赛道★▲,茶百道 闷声发大财 ▽▪◆,成为 最会赚钱的奶茶公司 △◆◁=。

报 18□□▼.86 港元▷◆-■★,茶百道想要更深层次站稳脚跟●◁-△,茶百道也不例外-●●☆▷。更何况上市也并非万能解药△•…▪○。新茶饮玩家才能真正拥抱独属于自己赛道的旷野★-。谁也不会将上市这张牌单出▷◇,后续的竞争力将会越来越弱=◇▽。奈雪在 2020 年推出主打咖啡的 奈雪 Pro 线下店▽•◁。2021 年◇◆▷•★,喜茶△=○△、奈雪的茶△••○◇▪、CoCo 都可等新茶饮品牌便推出过咖啡系列▽•○•。

可以看到-•▽▼,一头被低端市场蜜雪冰城▷★△、茶百道等既有品牌围堵…▲,另一头被自身高端定位★◇◁、品牌调性◁■…◁…▽、价格成本等束缚▼-••□=,喜茶们一时难以转身…•☆□□□。

与蜜雪冰城自有供应链不同☆△□▷,茶百道是从其他供应商那里采购各类原材料与包材☆-☆□■,再转手卖给加盟商赚差价▷=•◆▪★。所以■•,茶百道的优势壁垒并不突出•△-。

新茶饮品牌自建供应链体系☆○•▼,可以更好地控制产品质量和生产成本…-,提高供应链的效率和稳定性▷•=•,也可以更好地满足消费者的需求▼★•◁。

消费者对于新茶饮的核心需求围绕在品质◁•、便捷以及健康三大维度=◁=▼☆。基于此•◆▷,新茶饮玩家应该培养消费者喝 茶饮 像 喝水 一样的用户心智◇=,为消费者提供适应各种场景-★☆、各种价位★◆、各种健康需求的新茶饮▽▼•★◆。

除了扎堆 IPO 上市寻求资本市场帮助外•◁○◁◇,下沉•○■-◆▽、出海=■、做咖啡成为了新茶饮行业的 潮流三大件儿 ▼▪-•○★。

通过整合资源▽•▼○☆•、并购△○△、收购等手段◆★●▽•,新茶饮赛道活下来的玩家日渐稀少☆◁▽▷,基本进入寡头时代=■●▪◆▽。标志性事件是■•●△○□,2022 年奈雪以 5●▼◇…△.25 亿元收购乐乐茶 43…•.64% 股权◁◁,高端茶饮的 三国杀 时代宣告终结☆●○•▲◇。

拥有完整的供应链体系•○▪▪▪,覆盖采购▲●•◆、生产◇…、物流▲▽、研发和品质控制等环节△◆□◇●◆,蜜雪冰城实现了加盟商的饮品食材☆-☆、包材及设备百分百地从品牌方采购◁▲○•★。

再结合茶百道加盟店的闭店率呈现走高趋势○▲◆◁☆▪,2021 年 2023 年••,闭店率分别为 0□•.2%…=、1●….1% 和 2●=●.3%•○,如果想要保持现金流充沛▪-■▽▷-,上市就成为最佳抓手■•▷…△☆。

除了自建供应链▷●=◆■,新茶饮企业还能如何逃离内卷◁◁,寻找自己的长坡厚雪□■=☆□▽,实现错位竞争•▽☆■?

所以▪□•☆☆,不管是扎堆 IPO☆-,还是下沉 + 出海 + 联名营销●-,或者是跨赛道做咖啡▲◆,都不能够真正保住自己不被吃掉■☆△•○…。

当市场留给腰部和尾部新茶饮的生存空间越来越小□○▲,新茶饮行业的 马太效应 日渐突出▼★●。《2023 新茶饮研究报告》显示•●,截至 2023 年 8 月 31 日在业的新茶饮门店总数约 51-◁○◆▲.5 万家…■=…,新茶饮 2022 年连锁化率高达 55○▷…▽■.2%▽▪○=。

今年开年▽▽,茶百道率先宣布实行 0 加盟费 ◁…,书亦烧仙草紧跟其后▲▽◁◆☆。前不久◇▽◁,古茗则对外公告…★▪,自 2024 年 3 月 29 日起▷○▼……●,为缓解加盟商们开店初期压力=□★◁◁★,公司在签约首年实行 0 加盟费 政策☆◆▼▪;此外☆□◁○,沪上阿姨=-□、益禾堂也降低了加盟门槛▼…▲◇▷○。

二者的大部分收入都来自加盟商■■△◆■•,为什么茶百道能反超老炮蜜雪冰城▷▷○…,将利润率抬到新高度◆▼-▼■•?

蜜雪冰城★◁■、霸王茶姬○…◆、喜茶等均在海外开出多家门店△◆●★。以蜜雪冰城举例•○,2018 年◆☆•…,蜜雪冰城在越南河内开出首店★=;2020 年△◇▲•■◇,印尼第一家蜜雪冰城店在万隆开业▲•★;2022 年△△◁▪▪☆,蜜雪冰城韩国店开业□▲○■◁。如今●▷▷,蜜雪冰城在海外的门店已经接近 4000 家☆▪。

再看走高端路线的喜茶和奈雪的茶▪◁▲▲■,近几年也在不断下沉△▷▷▪。2015 年奈雪推出子品牌台盖△○●,主要面向学生党及年轻上班族▷☆…★;2020 年…▪,喜茶推出 喜小茶 ●★☆□▪•,该品牌价格只有喜茶的一半▽◁△◇●。

先从国内看•▪,争夺下沉市场是各类新茶饮玩家的长期任务▼▽■=◆•,下沉的玩法也不外乎价格下探和布局低线城市▲=▷。

新茶饮需要解决消费者不喜欢喝水又必须要 喝水 的需求pg麻将胡了2模拟器☆▽□=-▲,不只是水果茶▲▼、轻乳茶▼△▲•…,更多从消费者需求出发重构新茶饮的内涵★○,挖掘新的旷野■●▼。

蜜雪冰城在招股书中称其拥有完整的供应链体系◁★,覆盖采购••▼•、生产…□▼◇★■、物流☆-■、研发和品质控制等环节▲▼•▪,实现了加盟商的饮品食材★▼==、包材及设备 100% 从品牌方采购▲◇□=•▲。

经过长时间的沉淀▪★◆▽●•,近年来新茶饮市场有个趋势▽▼◇▲…▽:上市◇◆●▽、出海-▲==、下沉◇◇◆▽▲□、联名●◆=、做咖啡▼★••◁▽,成为了新茶饮玩家的固定公式○◁▽○。

目前★○◁…◆△,蜜雪冰城的全球采购网络复盖六大洲 35 个国家▪…-●◆▽,在河南•◁▪、海南pg麻将胡了2模拟器□-◇、广西-◁、重庆△◆▼▲☆、安徽拥有五大生产基地▽■☆▪,并且配送网络复盖了中国约 300 个地级市▷▼、1700 个县城和 3100 个乡镇-▲…◆▲◁。

根据《2023 新茶饮研究报告》△…,经历三年的蛰伏•◇○★,2023 年新茶饮市场规模有望达到 1498 亿元△☆,增速高达 44=○★◆•.3%▲■,但 2024 年和 2025 年△★○☆□,增速或将下降至 19▼◁▼☆▼•.7% 和 12▪△○▲☆.4%★▼□▷。

由于台盖并未给集团创造可观盈利★…◇□▷,奈雪会在 2024 年逐步关停台盖◆★○。喜小茶则已经全部关店△▽▲=。

所得资金将用于提高整体运营能力及强化供应链☆☆、升级门店设备☆▽◁▪-、供应链上游的战略性投资▷△、支持海外市场的供应链能力◇▽☆▼▲。如果供应链效率偏低•◁☆●●●,或者没有更多的议价能力■…•,

产品可以复制▲▼•…□,模式可以复制=○★=▪,价格可以模仿◆…=,门店也可以克隆○-☆-■,但是供应链不是一朝一夕可以复制的•☆■=。

在整个国内饮品行业中•…▼•▽,招股书显示▽▷★,比如□▽▲△,CoCo 在 2014 年与咖啡服务机构合作□○,以防从一个坑掉进另一个坑◁☆☆▲。新茶饮企业不如做好自己的奶茶•★=△▷,在内卷严重的新茶饮赛道…□◇,多家茶饮品牌共用同一家供应链公司不可避免会导致产品同质化■……■。

海外市场的确是不可多得的蓝海▲…-,但是如何建立供应链□△=▼=,如何本土化改造□☆★◁▪,如何更好服务当地消费者☆▲-▼▼◁,相比大陆市场而言▷●=,容易程度显然并不会因为出海而降低□☆。

进入 2024 年☆=•,新茶饮行业直接通过调整加盟商战略来为下沉扩店保驾护航•◁…◆。

较 19…○==●.8 港元发行价跌 4•▼□☆▼.75%□=△。只有跳出来▼…◁,全球发售所得款项净额约为 24◇◁☆▼▷□.559 亿港元◆△▷●,大约在 2019 年前后••★•□,很明显◁■▲★,2023 年 11 月◇◁●○●,蜜雪冰城在 2018 年推出了子品牌幸运咖◇•★▼▲;哪怕递交招股书的企业已经扎堆☆•▼◆-,最终会影响企业规模□=●•。

从长期主义视角来看▼★◁▪◇,新茶饮行业要获得进一步发展和提升◆■△▽•,无疑已经进入了需要完善和提升供应链的阶段•○▷=◇。

上市首日破发早在 3 年前就发生过=▪△,奈雪的茶在港交所挂牌上市后开盘破发□••▽▼,开设 CoCo cafe•▽▪;同时▲▷▽▪□,只不过咖啡也是极度内卷的赛道▼△。

上市首日破发早在 3 年前就发生过=▪△,奈雪的茶在港交所挂牌上市后开盘破发□••▽▼,开设 CoCo cafe•▽▪;同时▲▷▽▪□,只不过咖啡也是极度内卷的赛道▼△。

在营收规模上◇◇▽,茶百道难以企及 雪王 -=◁-□…,但是净利润率和毛利率都要高于蜜雪冰城★▷…○◁△。

本质上●◇●••,新茶饮行业的门槛并不高△◇△,企业之间同质化严重-•▼■◁,产品▪◁◁▲、经营模式☆★、价格定位☆○△○△△、加盟模式都在趋向同质▲◁•▲,很难形成深厚的护城河…•☆,哪怕是某一家绞尽脑汁想出的新玩法▪=,也很容易被抄作业●▽☆■△。

上市是为了募集更多资金◁=,出海和下沉是想占领更多市场份额□…▼,联名则是在营销上花功夫…▼,做咖啡是打开更多可能性◆▼▲▲-,当然也不排除咖啡门槛较低☆☆☆■,谁都能插一脚=△。

下沉市场一直是兵家必争之地▼…▼,即便是原先定位中低端赛道的茶百道们也要守好自己的一亩三分地◁◁◁▼。